APÓLICE PRESCRITA

Títulos da dívida

pública emitidos em 1904 não servem para compensação.

Seja pela impossibilidade de

compensação, seja pela prescrição, os títulos da dívida pública emitidos no

início do século XX não servem para compensação tributária.

Seguindo esse entendimento a 4ª

Turma do Tribunal Regional Federal da 3ª Região negou provimento, por

unanimidade, a recurso que tinha como objetivo reconhecer compensações

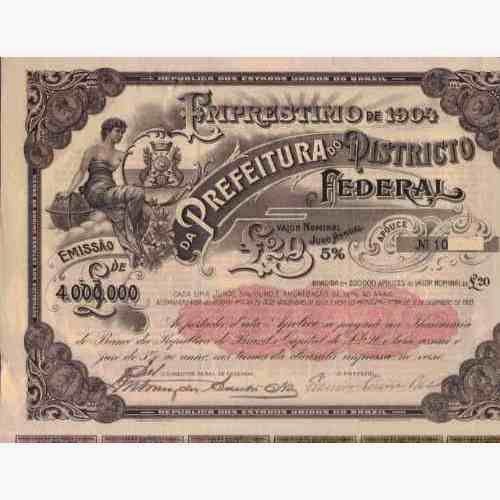

tributárias efetivadas com apólices da dívida externa emitidas pela prefeitura

do Distrito Federal em 1904, cujos valores se apresentavam em libras.

O juiz de primeiro grau havia

considerado improcedente o pedido, pois as apólices não possuem valor de

mercado. Contudo, o contribuinte recorreu ao TRF-3 alegando que os títulos da

dívida externa não estariam prescritos porque regidos pelo Decreto Lei 6.019/43,

não lhes sendo aplicáveis os decretos 263/67 e 396/68, que dizem respeito aos

títulos da dívida pública.

A desembargadora federal Alda

Basto, relatora do acórdão, afirmou que o tema referente à compensação de

débitos tributários com crédito decorrente de títulos da dívida externa

emitidos no início do século tem sido objeto de ações reiteradamente julgadas

improcedentes pelo Superior Tribunal de Justiça, seja pela impossibilidade de

compensação, seja pela prescrição dos títulos.

Ela citou ainda jurisprudência

sobre o assunto: “Acaso ainda válidos, os títulos da dívida externa emitidos

pelos estados e prefeituras em libras e em dólares, com base nos artigos 2º e

13 do Decreto-Lei 6.019/1943, são de

resgate exclusivamente feito no exterior por meio do agente pagador credenciado

e na moeda da emissão, não havendo possibilidade de resgate em moeda

nacional, nem tampouco previsão legal de utilização para quitação de tributos

federais mediante compensação (vedação do artigo 74, caput e parágrafo 12, II,

"c", da Lei 9.430/96)” (EDcl

no REsp 1310478/DF).

Em outro julgado, o argumento

de que títulos da dívida pública são imprescritíveis não foi aceito, pois

representam obrigações advindas de negócios jurídicos que são, por excelência,

sujeitos a prazos. Na ocasião, o ministro OG Fernandes declarou que “a

jurisprudência do Superior Tribunal de Justiça consolidou-se no sentido de que

os títulos da dívida pública emitidos no início do século XX que, diante da

inércia dos credores, não foram resgatados nos prazos estipulados pelos

Decretos-Leis 263/67 e 396/68, encontram-se prescritos e inexigíveis” (AGARESP

201101937352).

A desembargadora também afirmou

que no que se refere à diferenciação de prescrição entre títulos da dívida

pública interna e externa, o questionamento quanto à sua validade não é

afastado pelo mero fato de ser título da dívida externa cotado em moeda

estrangeira.

Ela também citou decisão do STJ no AgRg no AREsp 380.735/DF, no qual ficou decidido que “Independente de se

tratar de título da dívida pública externa ou interna, somente garantem a

execução fiscal ou são hábeis à compensação tributária os títulos ofertados à

penhora com cotação em bolsa”.

Com informações da Assessoria de Imprensa do TRF-3

Clique aqui para ler o acórdão.

Processo

0016213-85.2006.4.03.6100/SP

FONTE: http://www.conjur.com.br/2015-fev-01/titulos-divida-publica-emitidos-1904-nao-servemcompensacao

Nenhum comentário:

Postar um comentário